前几日,机器人“狂魔”软银又开始了新动作。

这次,软银将重心放在了公共卫生领域,4月份,软银宣布将策略性注资铠耀环境,交易完成后,软银机器人将拥有铠耀消毒业务约5%的股权。2020年是机器人从科技层面落地到现实生活的关键分水岭,无接触服务赫然改变了这个世界,也改变了某些行业的运气。

机器人就是一个鲜明的例子,消毒、物流、协作……机甲战士守护地球的的剧情轮番突破次元壁,回看企业端,去年一年之内,仅中国服务机器人相关企业数量就暴涨78.92%,达到10.5万家,融资113起,融资金额总计超过440亿人民币。这几年,软银的机器人帝国频现裂痕,赫赫有名的 Pepper 一度停产。

时至今日,风再吹起。只是相比于从前,大批智能商用机器人落地已人满为患,就在2021年,全球服务机器人销售额达到146亿美元,年增长率达到32.2%,创造了2016年以来的增长率峰值。

乱拳打死老师傅,软银也有些急了。

孙正义的“阿童木”还未诞生

软银在机器人领域的浓墨重彩总共有两笔,一笔是2015年,Pepper正式开始面向市场销售,这个号称拥有“情感引擎”的机器人一度寄托了孙正义对阿童木的美好期待,儿时因为一部漫画,机器人梦便在孙正义的心里生根发芽。

第二笔便是2017年,软银以9.21亿美元将波士顿动力收入麾下。只不过,这两项在外人看来足以睥睨机器人圈的大动作并没有完美地孵化出孙正义的阿童木,就商业化的角度而言,甚至可以说是折戟沉沙。

Pepper叫好不叫座是不争的事实。据悉,从2015年前后推出以来,总共只生产2.7万台,由于销售价低于成本价,软银机器人一度亏损高达10 亿美元,2017年3月底,公司还差点陷入资不抵债。

目前,有传闻说Pepper已停产,更令人诧异的是,软银计划裁掉其机器人公司在法国的半数员工。而波士顿动力,更像是一个中看不中用的花瓶,最有名的四足机器人“Spot”,截至2020年底仅售出约400台,最终软银还是将其转卖给了现代汽车。

Pepper与Spot的商业化征程为何如此艰难?

坦白来讲,由于劳动力稀缺,社会严重老龄化,导致日本的机器人应用领域十分宽泛,金融、旅游、医疗护理业……行行催生出新的服务模式。以医疗为例,根据厚生劳动省的数据,2025年日本护理人员的供需缺口约为38万人,日本机器人市场预计2025年为490亿美元,2035年为910亿美元。

市场看似庞大,而孙正义却迟迟没有成功的症结便在于此。事实上,放眼全球,机器人的渗透率都微不足道,摩根士丹利的报告显示,目前全球机器人渗透率仅为0.9%,机器人占劳动力市场比例约为1%,到2040年机器人渗透率或许能达到7%-18%。

仅囿于本国市场,软银一时间很难找到全球客户群。另一方面,Pepper所强调的情感引擎未必能引起人工智能的狂欢,碳基生物与硅基生物之间的伦理界限尽管有些杞人忧天,但涉及商业范畴,总有些许敏感。

据悉,软银出售给企业的机器人产品基本都关闭了情感能力。值得注意的是,早在1999年,索尼就曾推出一款概念与Pepper相似的家庭陪伴机器狗AIBO,但整整七年,AIBO也只在全球售出15万台,结局与Pepper同病相怜。

至于波士顿动力,一款售价接近50万人民币的机器人在当前市场陷入冷寂,实属意料之中。仿生机器人的研发是科技迷舍不下的朋克梦,但对于资本来讲,不成正比的投入与收益注定无法为这场终极游戏频频买单。

从2015年到如今,七年时间终究被错付。但孙正义依旧没有放弃他的阿童木,公开资料显示,软银目前投资的人工智能相关独角兽企业约有300家,其中与机器人直接相关的就有18家,而波士顿动力虽然被卖给了现代,但软银还保留着20%的股份。

孙正义的阿童木至今还未诞生,但很明显,软银没有要放弃的意思。

软银还在等待一个“场景”?

毫无疑问,孙正义还在等待一个让阿童木们现身的机会。但究竟何时何地才能让机器人落地成为普遍意义上的现实,不仅是孙正义,无数人都在猜测观望。《科学机器人》杂志上曾经发表过一个调查结果,未来将会有1000 个工作岗位的自动化风险升高。

麦肯锡的相关报告也显示,自动化早期应用会使2.2亿劳动者需要变更职位,并让5160亿个工时被取代。这两年,医疗、物流、仓储、教育……种种行业勾勒出资本对机器人行业的仰望图鉴。尽管目前还没有一个头部品牌横空出世,为整个行业提供样本,但资本显然不想继续龟潜,这条路终究还要走下去。

如今的软银,再创机器人帝国多少有些无头乱撞,钱多人阔一直是孙正义在投资领域最瞩目的标签,钱撒出去,能不能听到回响是后话。机器人的应用场景到底会在哪里爆发?在没有明确答案之前,似乎只能看运气。

除了公共医疗,软银还紧锣密鼓地进攻仓储、教育等智能服务领域。近十年以来,物流与电商行业强势哺育了仓储自动化,去年4月份,在卖掉波士顿动力不久后,软银就斥资28亿美元收购专注仓库机器人技术的AutoStore System 40%的股权。

据悉,AutoStore拥有2万台机器人,分布在35个国家,客户包括Puma、百思买和西门子等全球蓝筹客户群。与此同时,软银还陆续宣布与专注教育的RobotLAB合作,与日本电子制造商 Iris Ohyama 共同开发餐饮服务机器人,投资 Bear Robotics运输机器人……

尽管此前的计划都打了水漂,但似乎只要与机器人沾边就会在软银的考虑范围之内,孙正义一向强势,且行事疯狂,对于机器人的焦虑情绪更是跃然纸上。这种急切的心情不难理解,机器人大战随着无人服务持续推进,各国资本下手不比软银慢。

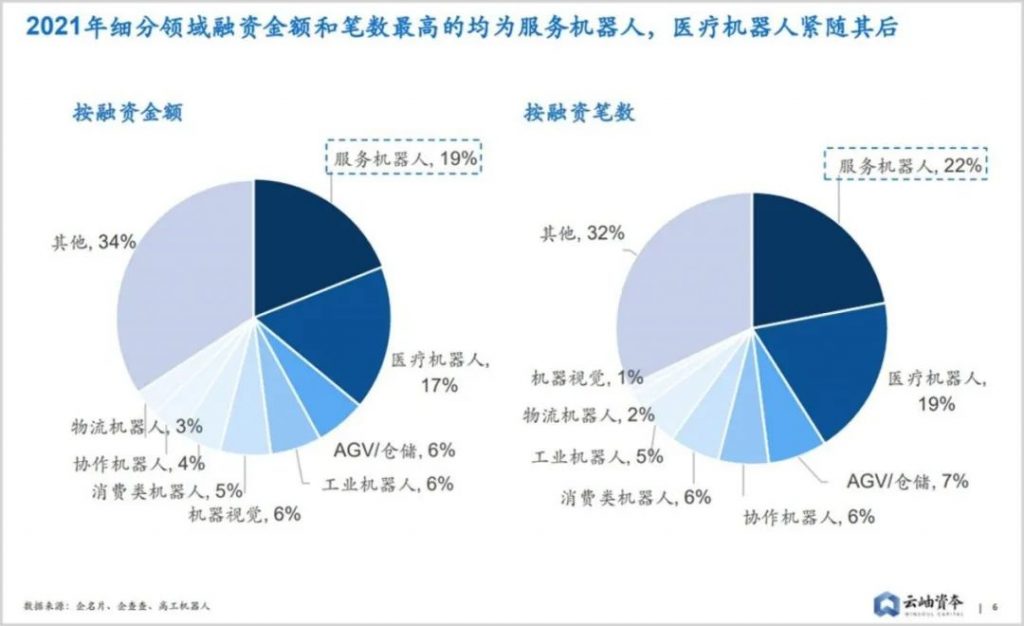

据《洞见▪2021-新兴产业投资机会》报告,在细分领域中,公共服务机器人、医疗机器人领域的投资金额较多,分别占总金额的49.7%与23.7%。仅仅是专业清洁机器人,现实生活里最常见的消杀机器人,全球有50家企业能够提供这种终端设备。

仓储更是服务向机器人领域的兵家必争之地,PitchBook 的数据显示,全球向仓库自动化公司注入的风险资金量在2020年翻一倍多。

不难看出,全球机器人列阵以待,根据麦肯锡全球研究院的预测,到2025年,全球机器人应用每年将产生1.70至4.50万亿美元的经济影响,可想而知,跟孙正义一样疯狂且焦急的科技狂魔正在全球各个角落蛰伏。

这个领域一波三折,软银从自信满满到慌不择路,其实总共也没有几年时间。现在的举棋不定,实则将资本的胃口暴露无遗,一种紧张且微妙的局势正在全球机器人市场慢慢铺开。

软银需要中国市场,但中国未必需要软银

早在2013年,中国机器人就稳居世界最大的市场份额级,并保持逐年持续增长。2018年,中国光工业机器人消费总额就高达13.5万台,连续六年成为全球最大的消费市场,服务领域,由于国内智能服务端热潮兴起,预计到2025年智能个人终端助理将覆盖90%的人口。

不可否认,软银的商业嗅觉十分敏锐。从去年开始,孙正义就格外看好中国市场,不仅是市场,软银还格外支持中国企业,接连领投优艾智合、思灵机器人、擎朗智能,仿佛重新将资本的光环放在了国内企业头上。

中国的人工智能市场承载着孙正义不少梦想,放眼全球,孙正义的选择无疑是理智且正确的。根据“2020胡润全球独角兽榜”,全球估值超10亿美金的人工智能行业的独角兽达到63家,其中有1/3来自中国,国内很多AI独角兽的背后,都不乏有软银迫切的脚印。

另一方面,国内人工智能需求市场逐渐呈现出一种外微国强的趋势,以机器人领域为例,曾经很长一段时间,国内外资品牌与本土自主品牌共同分食这个偌大的市场,直到这两年才有所改变,2018年,外资机器人在华销售91908台,同比下降10.98%。

相反,中国自主品牌机器人销售43555台,同比增长16.2%,其中,工业机器人销售市场中占比32.2%,比2017年回升5.5个百分点。这也就意味着,外来品牌想要继续驰骋中国市场的难度连年上升,软银如此青睐国产企业不是没有道理。

机器人企业烧钱迅速毋庸置疑,饶是波士顿动力也填不起一个接一个的窟窿,这是资本把持机器人市场的关键所在。

国内机器人领域最需要用钱的地方在零件上,由于关键零部件一度由海外把持,生产成本才迟迟难以降低。广发证券一则研报显示,减速器、控制器和伺服电机占机器人总成本的比例接近70%,而一台减速器的进口成本大约为国外价格的3~4倍。

但令人欣慰的是,国产零部件替代率逐渐增加。数据显示,中国受理机器人相关专利总量为162485件,占全球已公开的机器人相关专利申请总量的44%,上游技术专利申请量相对较多,达到37%。

国内机器人配套供应链完善后的成果显著,国外某类型机器人的基本报价为20-30万元,国内一台同等性能的机器人价格已经不足3万元。与此同时,2021世界机器人大会演讲中也提到:在整个机器人产业链,无论是上游底层硬件,从AI芯片、伺服舵机、减速机、传感器等技术,中国拥有全球最长的产业链。

成本降下来,技术已就位,一旦企业能自力更生,软银想要借我国实现孙正义的机器人梦恐怕并不容易。更何况,孙正义对人工智能有浓厚的兴趣,国内资本显然也不是吃素的,就目前看来,腾讯、小米、字节纷纷倾巢而出,软银的机会便更渺茫了。

版权声明:道总有理,曾用名歪道道,互联网与科技圈新媒体。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至22018681@qq.com 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫